อุตสาหกรรมแบตเตอรี่ลิเธียมของจีนกลับมาเฟื่องฟูอีกครั้ง โดยบรรลุอัตราการเติบโตของการส่งออกมากกว่า 40% เมื่อเทียบกับปีก่อนหน้าในปี 2025

01

จากข้อมูลการวิจัยเบื้องต้นของสถาบันวิจัยแบตเตอรี่ลิเธียมแห่งอุตสาหกรรมไฮเทค (GGII) พบว่า การส่งออกแบตเตอรี่ลิเธียมของจีนมีมูลค่าสูงถึง... 1,875 กิกะวัตต์ชั่วโมง ในปี 2025 จะมีการเพิ่มขึ้นแบบปีต่อปี 53%.

ในจำนวนนั้น การขนส่งแบตเตอรี่กำลังสูงก็เป็นหนึ่งในนั้น 1.1 เทราวัตต์ชั่วโมง และการจัดส่งแบตเตอรี่เก็บพลังงาน 630 กิกะวัตต์ชั่วโมง, ขึ้น 41% และ 85% ตามลำดับในแต่ละปี

ส่วนแบ่งการตลาดของแบตเตอรี่ LFP ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ในปี 2025 ยอดจัดส่งแตะ 882 GWh เพิ่มขึ้นกว่า 130% เมื่อเทียบกับปีก่อนหน้า คิดเป็น 80% ของยอดจัดส่งแบตเตอรี่ทั้งหมด สัดส่วนดังกล่าวทำสถิติสูงสุดใหม่ทุกไตรมาส และเกิน 82% ในไตรมาสที่ 4 ของปี 2025

อุตสาหกรรมการจัดเก็บพลังงานกำลังเฟื่องฟูทั้งในด้านอุปทานและอุปสงค์ ในไตรมาสที่ 4 ปี 2025 การจัดส่งแบตเตอรี่ลิเธียมสำหรับจัดเก็บพลังงานเพิ่มขึ้นกว่า 20% เมื่อเทียบกับเดือนก่อนหน้า และมากกว่า 60% เมื่อเทียบกับปีก่อนหน้า กำลังการผลิตที่ไม่เพียงพอและการขาดแคลนสินค้าคงคลังบ่อยครั้งได้นำไปสู่การเพิ่มขึ้นอย่างรวดเร็วของการผลิตแบบ OEM/รับจ้างผลิตภายในอุตสาหกรรมนี้

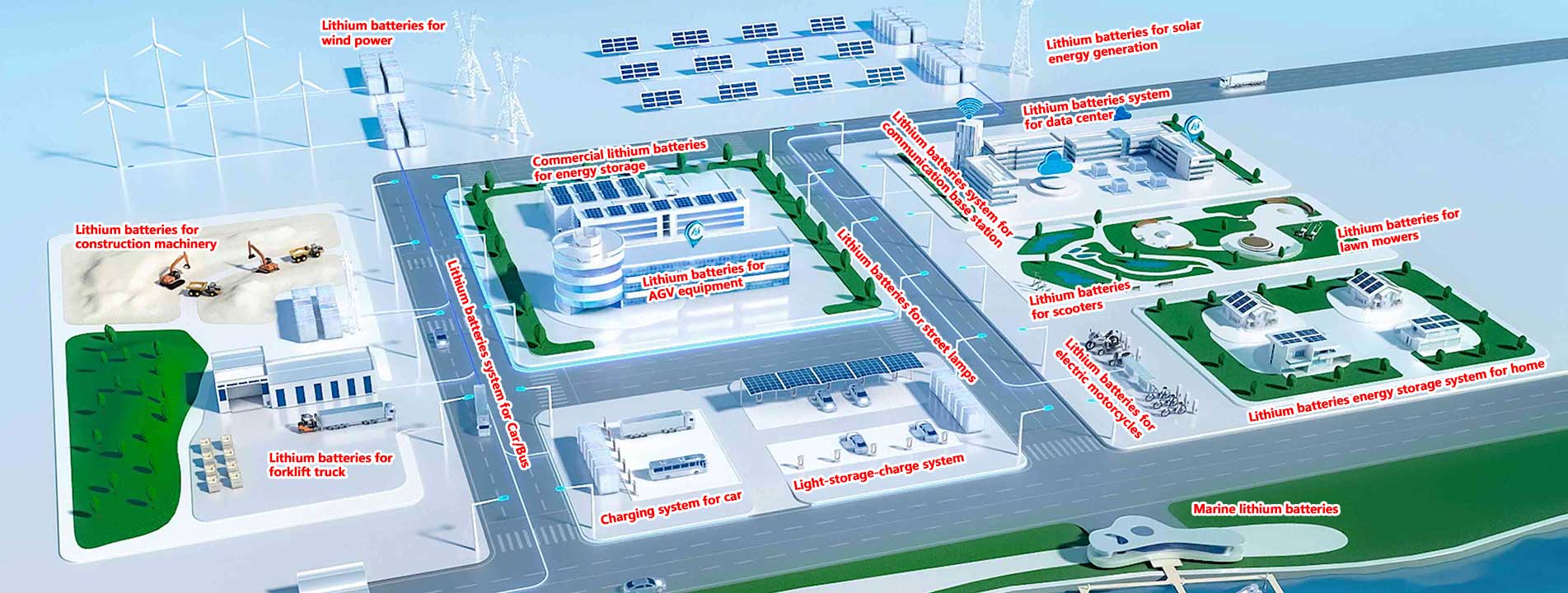

ตลาดที่มีการแบ่งส่วนย่อยได้เข้าสู่ช่วงการเติบโตอย่างรวดเร็วแล้ว ในปี 2025 การจัดส่งแบตเตอรี่ลิเธียมในภาคส่วนต่างๆ เช่น เครื่องจักรกลก่อสร้างและเรือไฟฟ้า เพิ่มขึ้นเกือบสองเท่าเมื่อเทียบกับปีก่อนหน้า

02

การจัดส่งวัสดุแคโทดเพิ่มขึ้น 50% เมื่อเทียบกับปีที่แล้ว ในขณะที่การจัดส่งวัสดุหลักอีกสามชนิดที่ใช้ในการผลิตแบตเตอรี่ลิเธียมต่างก็มีอัตราการเติบโตมากกว่า 40% เมื่อเทียบกับปีที่แล้ว

ในส่วนของตัวแยกนั้น กำลังการผลิตใหม่จะเพิ่มเข้ามาในระยะสั้นอย่างจำกัด คาดว่าความต้องการที่แข็งแกร่งจากฝั่งแบตเตอรี่จะนำไปสู่ "ฤดูใบไม้ผลิ" ครั้งใหม่สำหรับการจัดส่งจากผู้ผลิตรายย่อยและบริษัทที่เพิ่งเข้าสู่ตลาดในช่วงที่ผ่านมา

เช่นเดียวกับอุตสาหกรรมการจัดเก็บพลังงาน การผลิตตามสัญญา กลายเป็นแนวทางสำคัญสำหรับการขยายกำลังการผลิตใหม่ใน อุตสาหกรรมวัสดุแอโนด ในปี 2025 ตลาดได้เข้าสู่ช่วงชั่วคราวที่ "ศักยภาพคือสิ่งสำคัญที่สุด".

จีนคิดเป็นสัดส่วน... 94% ในส่วนของการส่งออกอิเล็กโทรไลต์ทั่วโลก ข้อได้เปรียบด้านขนาดของห่วงโซ่อุตสาหกรรมอิเล็กโทรไลต์ภายในประเทศของจีนจะยังคงแข็งแกร่งในปี 2025–2026 และคาดว่าส่วนแบ่งในตลาดโลกจะเพิ่มขึ้นอีก

ในปี 2025 ปริมาณการส่งออกอิเล็กโทรไลต์ของจีนจะแตะระดับดังกล่าว 2.08 ล้านตันเพิ่มขึ้นเมื่อเทียบกับปีที่แล้ว 42%.

ราคาวัตถุดิบต้นน้ำสำหรับการผลิตอิเล็กโทรไลต์ในประเทศพุ่งสูงขึ้นอย่างรวดเร็วในช่วงไตรมาสที่ 3-4 ของปี 2025 และเมื่อสิ้นปี ราคาวัตถุดิบในประเทศก็เพิ่มสูงขึ้น วีซี (ไวนิลีนคาร์บอเนต) และ ลิเธียมเฮกซาฟลูออโรฟอสเฟต (LiPF₆) เกินกว่า 140,000 หยวน/ตันราคาของ เอฟอีซี (ฟลูออโรเอทิลีนคาร์บอเนต) และยังทะลุผ่านได้อีกด้วย 70,000 หยวน/ตันและคาดว่าราคาจะยังคงปรับตัวสูงขึ้นในอนาคต โดย VC และ LiPF₆ มีแนวโน้มที่จะพุ่งสูงขึ้นเกินกว่าระดับปัจจุบัน 200,000 หยวน/ตัน อีกครั้ง.

รองรับเครือข่าย IPv6

รองรับเครือข่าย IPv6